Update cho ngày 15 tháng 2 năm 2017

Trong bài viết này mình sẽ cập nhật tình hình hoạt động kinh doanh của các công ty trong rổ VMP. Rổ VMP – viết tắt cho Viet Moat Portfolio là rổ cổ phiếu mình đang quản lý cho gia đình mình. Để biết thêm chi tiết của rổ VMP xin mời bạn hãy nhấn vào Link.

Mình sẽ tập trung viết về những công ty mình cho rằng có kết quả hoạt động đáng chú ý thay vì viết về tất cả các công ty đang nằm trong rổ.

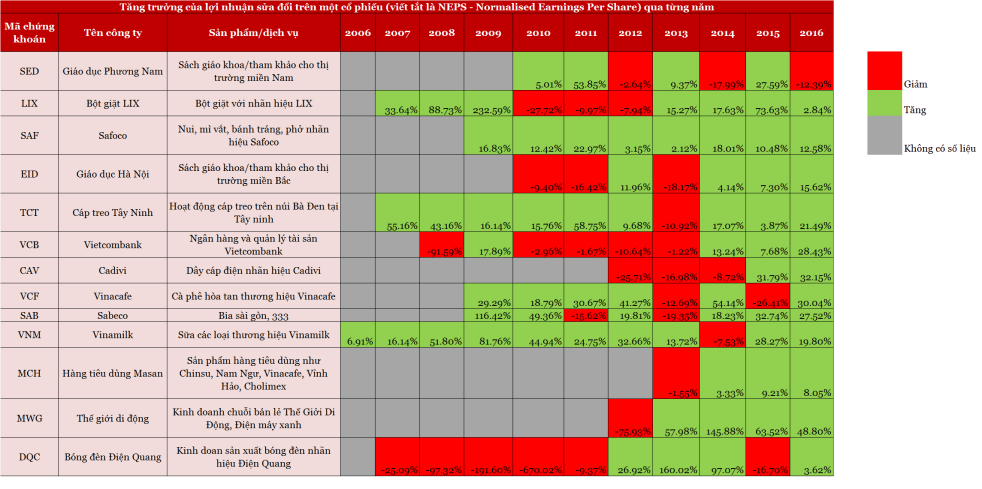

Cho tới cuối tháng 1 đầu tháng 2 năm 2017 rổ VMP đã có 8 tất cả công ty báo cáo kết quả hoạt động cuối năm. Tăng trưởng lợi nhuận sửa đổi trên một cổ phiếu của từng công ty được tóm tắt ở bảng bên dưới.

Lợi nhuận sửa đổi trên 1 cổ phiếu (viết tắt là NEPS hay Normalised Earnings Per Share) khác với lợi nhuận trên 1 cổ phiếu (viết tắt là EPS hay Earnings Per Share) ở chỗ NEPS sử dụng lợi nhuận sau thuế bỏ qua những chi phí và doanh thu không tiếp diễn vào năm tới, hay nói cách khác chỉ xảy ra một lần (one-off items). Ví dụ như doanh thu và chi phí liên quan tới việc bán đi một công ty đang sở hữu (chỉ xảy ra một lần) sẽ không được tính vào NEPS.

Trong 8 13 công ty thì SED – Giáo dục Phương Nam, là công ty duy nhất có lợi nhuận sửa đổi trên 1 cổ phiếu bị giảm sút. SED là công ty chuyên in ấn sách giáo khoa và sách tham khảo cho thị trường miền Nam và thành phố Hồ Chí Minh.

Từ năm 2010 đến nay có 3 năm NEPS của SED giảm sút. Vào năm 2016, NEPS giảm những 12%. Biến động NEPS này đến từ đâu?

Hiện tại mình chưa có báo cáo thường niên của công ty nên mình chưa biết được chủ doanh nghiệp sẽ giải thích như thế nào về việc giảm sút này. Tuy vậy nếu như mình nhìn vào báo cáo tài chính năm 2016 mình có thể thấy biến động NEPS đến từ việc chi phí bán hàng tăng gần gấp đôi so với năm ngoái. Cụ thể là chi phí bán hàng và quản lý doanh nghiệp tăng những 56% so với 6% tăng trưởng từ doanh thu. Trong chi phí bán hàng, chi phí trả lương nhân viên tăng tầm 3 tỷ, chi phí quảng bá sách tăng 4 tỷ – gấp đôi so với năm ngoái và chi phí khác tăng những 9 tỷ. Mình có thể hiểu được lý do của việc tăng lương và marketing nhưng 9 tỷ tăng từ các chí phí khác thì lại khá mơ hồ. Nhìn lại báo cáo các năm trước mình cũng không biết được chi phí này bao gồm những gì. Vào năm 2015, chi phí khác chỉ tương đương với 12% tổng chi phí bán hàng nhưng năm nay loại chi phí này tương đương tới tận 26% chi phí bán hàng. Khá mơ hồ…vì thế mình sẽ phải xem xét kĩ giải thích của chủ doanh nghiệp về chi phí này khi báo cáo thường niên được công bố trong những tuần/tháng sắp tới.

Ngoài ra mình cũng phải quan tâm tới một số vấn đề khác bao gồm sản lượng xuất bản và giá bán sản phẩm của SED tăng trưởng như thế nào so với năm ngoái. Khi mình mua SED và EID – Giáo dục Hà Nội, cả 2 công ty đều nắm giữ vị trí độc quyền tại thị trường miền Nam và Bắc. Với sản lượng sách vở tăng lên hàng năm do số lượng học sinh tăng mình mong giá bán sách cũng tăng. Tuy vậy một điều đáng chú ý là giá bán sách giáo khoa sẽ không tăng trưởng do quyết định của chính phủ nhưng giá bán sách tham khảo thì hoàn toàn có thể tăng. Vì thế mình sẽ phải theo dõi kĩ giá bán sách tham khảo của cả 2 công ty.

Bên cạnh đó một điều mình cần phải chú ý tới là việc sách vở đang ngày càng chịu ảnh hưởng bởi tốc độ tăng trưởng của công nghệ thông tin. Pearson – công ty giáo dục lớn nhất thế giới đang phải đối đầu với doanh thu và lợi nhuận sụt giảm bởi các đất nước phát triển đang dần chuyển từ sử dụng sách giáo khoa sang các phần mềm giáo dục trên máy tính. Nếu việc công nghệ hóa sách vở này xảy ra ở thị trường Việt Nam nhanh hơn mình nghĩ thì nó sẽ là một rủi ro khá lớn cho 2 doanh nghiệp sách mà mình đang nắm giữ. Tuy vậy mình nên nhớ rằng nền giáo dục của Việt nam khác hoàn toàn so với các đất nước phát triển bởi việc in ấn xuất bản sách giáo khoa được quản lý bởi chính phủ chứ không được phân cấp theo bang hay thành phố như ở Mỹ hay Anh Quốc. Điều này dẫn đến việc công nghệ hóa giáo dục và sách vở sẽ diễn ra khá chậm tại Việt Nam trong những năm tới. Tuy vậy về mặt công nghệ hóa EID đang đứng đầu với sáng kiến “sách mềm” /”sách tương tác” đang khá được ưa chuộng – đây là một điểm rất tốt đáng được ghi nhận từ ngành giáo dục của Việt Nam.

Nói về định giá của SED, khi mình mua SED ở giá khoảng VND 18,000 thì PNE (chỉ số PE điều chỉnh cho NEPS) đang ở khoảng 6x. Hiện tại với NEPS giảm 12%, PNE đang ở mức 4-5x. Đây là một mức rất thấp cho 1 công ty làm ăn hiệu quả và đứng đầu ở thị trường miền Nam. Một trong những lý do mà mình nghĩ SED (và cả EID) bị định giá khá thấp là do 2 công ty này thực sự không sở hữu bản quyền in ấn sách giáo khoa/tham khảo và đây là tài sản quan trọng nhất cho các công ty bán sách giáo khoa. Bản quyền này được sỡ hửu bởi chính phủ Việt Nam. Tuy vậy mình vẫn nghĩ đây là một định giá quá thấp bởi PNE trung bình của cả thị trường Việt nam bao gồm tất cả các công ty cả xấu cả tốt là 12x. Ngoài ra giá trị sổ sách của SED (đây là giá trị nhà đầu tư được nhận nếu như SED phá sản và phải bán hết tài sản để trả nợ) lại đang cao hơn so với vốn hóa thị trường. Việc này có nghĩa rằng nếu như mình mua SED ở mức hiện tại là VND 16,000 thì mình chắc chắn sẽ được bán ra ở giá VND19,000 nếu như SED phá sản. Thêm nữa, SED mới trả cổ tức những VND1,600 trên 1 cổ phiếu, tương đương với lợi suất cổ tức (dividend yield) là 8.9% giá cổ phiếu mình mua (VND 18,000). Tương đương như thế, EID sẽ được nhận VND 1,200 trên một cổ phiếu vào tháng 3 sắp tới, xấp xỉ 8.5%-9% dividend yield .

Tin xấu đã xong, giờ về tin tốt.

Vinacafe, Bột giặt LIX, Safoco, Giáo dục Hà Nội, Cáp treo Tây Ninh, Vietcombank và Cadivi đều tăng trưởng lợi nhuận tốt Trong 12 công ty còn lại, khá đặc biệt đó chính là Safoco. Nếu tính đến năm 2016, thì công ty đã có 8 năm tăng trưởng lợi nhuận liên tiếp – một kỉ lục còn tốt hơn cả công ty xuất sắc nhất của thị trường Việt Nam đó là Vinamilk. Hiện tại mình cũng chưa biết được tăng trưởng NEPS của SAF đến từ đâu nhưng báo cáo tài chính cho thấy doanh thu tăng trưởng những 20%. Khi báo cáo thường niên được ra lò mình sẽ cập nhật lý do tăng trưởng doanh thu một cách chi tiết hơn, đặc biệt mình sẽ nhìn vào sản lượng bán hàng và giá bán sản phẩm trong năm qua. Mình mong rằng Safoco sẽ tiếp tục giữ vững kết quả kinh doanh này trong những năm tiếp theo.

Một công ty đáng lưu ý khác là Vinacafe. NEPS vào năm 2016 của Vinacafe là VND 14,450. Hiện tại giá của Vinacafe là VND 179,000, tương đương PNE là 12x. Ở mức giá này thì thị trường đang định giá Vinacafe như một công ty trung bình ở Việt Nam. Việc định giá thấp này của Vinacafe chỉ có thể được giải thích bởi mức thanh khoản cực kì thấp. Nhưng nếu như chúng ta đánh giá một công ty ở mức thấp chỉ bởi vì mức thanh khoản mà không phải vì khả năng cạnh tranh thì đó quả thực là một sai lầm. Một công ty tốt như Vinacafe, với thị phần cà phê hòa tan ở mức 30%-40%, 48 năm phục vụ thị trường Việt Nam và khả năng đưa sản phẩm đến với thị trường nhanh nhất tại Việt Nam ( nhờ vào khả năng phân phối của Masan) thì PNE 12x chả khác gì mình đang được mua dây chuyền Tiffany ở mức discount 40% vậy.

Mình sẽ tiếp tục cập nhật tình hình hoạt động của các công ty còn lại trong rổ khi báo cáo tài chính được công bố.

Khi đã viết về Vinacafe thì bắt buộc phải nói tới Masan. Hiện tại, VMP đang giữ cổ phiếu của Hàng tiêu dùng Masan (MCH) – công ty con (lớn nhất) của tập đoàn Masan, được giao dịch trên sàn Upcom. Năm nay MCH tăng trưởng doanh thu không nhiều, tuy vậy nỗ lực giảm chi phí hoạt động mang lại lợi nhuận kinh doanh khá tốt và cao hơn nhiều so với năm trước. Điều này dẫn tới NEPS tăng trưởng 8%. Tuy rằng hoạt động kinh doanh khá tốt nhưng cổ phiếu của MCH lại giảm từ VND 90,000 xuống còn VND75,000 từ hồi mới lên sàn Upcom. Mình không hiểu lý do cụ thể là gì, và cũng không nhất thiết phải hiểu cho lắm bởi dao động trong ngắn hạn thì cũng chỉ là cung cầu của người muốn mua/bán. Nhưng khi nói vể khả năng kinh doanh của MCH thì ta phải nhìn vào dòng tiền mà công ty này tạo ra. Bởi vào thời điểm hiện tại, MCH có tới VND 7,000 tỷ tiền mặt. Số tiền này có thể:

1/ Trả cổ tức VND 3,000 tỷ, tức VND 5,550 trên 1 cổ phiếu – tương đương 6% dividend yield (giá VMP mua MCH bình quân VND 91,000) và 55% tỷ suất cổ tức

2/ Tái đầu tư VND 2,000 tỷ vào hoạt động vốn có (mở rộng thị phần của Vinacafe, tạo sản phẩm mì gói mới, sửa đổi hình ảnh cho scandal nước mắm, etc)

3/ Đầu tư VND 2,000 tỷ để mua các công ty mới. Với số tiền này, MCH có thể mua 50% Bibica – hãng bánh kẹo Việt Nam lớn thứ nhì đất nước và vẫn còn tiền để mua trọn vẹn Safoco và Sà Giang – hãng bán bánh phồng tôm và snack tôm lớn nhất Việt Nam

Mình sẽ viết thêm chi tiết cho một số công ty có phần nổi trội, đặc biệt hơn bao gồm: Điện Quang, Thế giới di động, etc.

Bạn đọc hãy tiếp tục theo dõi….